Το ζήτημα της δωρεάς και γονικής παροχής απασχολεί πολύ συχνά τους φορολογούμενους.

Συντάξαμε λοιπόν αυτό τον οδηγό με σκοπό να λύσουμε κάθε απορία που μπορεί να έχετε σχετικά με αυτό το ζήτημα.

Συγκεκριμένα ο οδηγός περιλαμβάνει:

- Τι είναι ο φόρος δωρεάς και που επιβάλλεται;

- Πως υπολογίζεται ο φόρος δωρεάς;

- Πότε ισχύει αφορολόγητο για την δωρεά;

- Πως γίνεται η δήλωση φόρου δωρεάς;

Ας ξεκινήσουμε λοιπόν.

Τι Είναι ο Φόρος Δωρεάς και Πού Επιβάλλεται;

Ο φόρος δωρεάς ή γονικής παροχής επιβάλλεται όταν περιουσιακό στοιχείο δωρίζεται ή μεταβιβάζεται από γονέα σε φυσικό ή νομικό πρόσωπο. Κάθε περιουσιακό στοιχείο που μεταβιβάζεται υπόκειται σε φόρο, ανεξαρτήτως αν υπάρχει συμβολαιογραφικό έγγραφο.

Ειδικότερα, ο φόρος αυτός επιβάλλεται:

- Στα περιουσιακά στοιχεία που βρίσκονται στην Ελλάδα και δωρίζονται.

- Στα κινητά που βρίσκονται στο εξωτερικό και ανήκουν σε Έλληνα.

- Στα κινητά που ανήκουν σε αλλοδαπό και δωρίζονται σε Έλληνα.

- Στα κινητά που ανήκουν σε αλλοδαπό και δωρίζονται σε αλλοδαπό με κατοικία στην Ελλάδα.

Πώς Υπολογίζεται ο Φόρος Δωρεάς;

Ως προς τον υπολογισμό του φόρου, οι φορολογούμενοι κατατάσσονται σε 3 κατηγορίες με βάση τη συγγενική σχέση του δωρεοδόχου με τον δωρητή και για κάθε κατηγορία προβλέπεται διαφορετική φορολογική κλίμακα (άρθρο 29 του Κώδικα).

Έτσι έχουμε 3 διαφορετικές κατηγορίες, στις οποίες κατατάσσονται αυτοί που δέχονται τη δωρεά, τις οποίες και θα αναλύσουμε ακολούθως.

Κατηγορία Α’

Στην Α’ κατηγορία περιλαμβάνονται:

α) Ο/η σύζυγος ή το άτομο με το οποίο ο κληρονομούμενος ή ο δωρητής έχει συνάψει σύμφωνο συμβίωσης, σύμφωνα με τις διατάξεις του ν. 3719/2008 (εφόσον η διάρκεια συμβίωσης είναι τουλάχιστον δύο έτη) ή του ν. 4356/2015 (χωρίς περιορισμό ως προς τη διάρκεια),

β) τα παιδιά,

γ) τα εγγόνια και

δ) οι γονείς του κληρονομούμενου ή του δωρητή.

Κατηγορία Β’

Στη Β’ κατηγορία περιλαμβάνονται:

α) οι απόγονοι εξ αίματος τρίτου και επόμενων βαθμών (π.χ., δισέγγονα),

β) οι πρόγονοι εξ αίματος δεύτερου και επόμενων βαθμών (π.χ., παππούδες, προπαππούδες),

γ) τα τέκνα που έχουν αναγνωριστεί είτε εκούσια είτε δικαστικά ως προς τους προγόνους του πατέρα που τα αναγνώρισε,

δ) οι απόγονοι του αναγνωρισθέντος ως προς τον αναγνωρίσαντα και τους προγόνους αυτού,

ε) τα αδέλφια (αμφιθαλείς ή ετεροθαλείς),

στ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (π.χ., ανίψια του κληρονομούμενου ή του δωρητή),

ζ) οι πατριοί και μητριές,

η) τα τέκνα από προηγούμενο γάμο του συζύγου,

θ) τα τέκνα εξ αγχιστείας (γαμπροί και νύφες) και

ι) οι πρόγονοι εξ αγχιστείας (πεθεροί και πεθερές) του κληρονομούμενου ή του δωρητή.

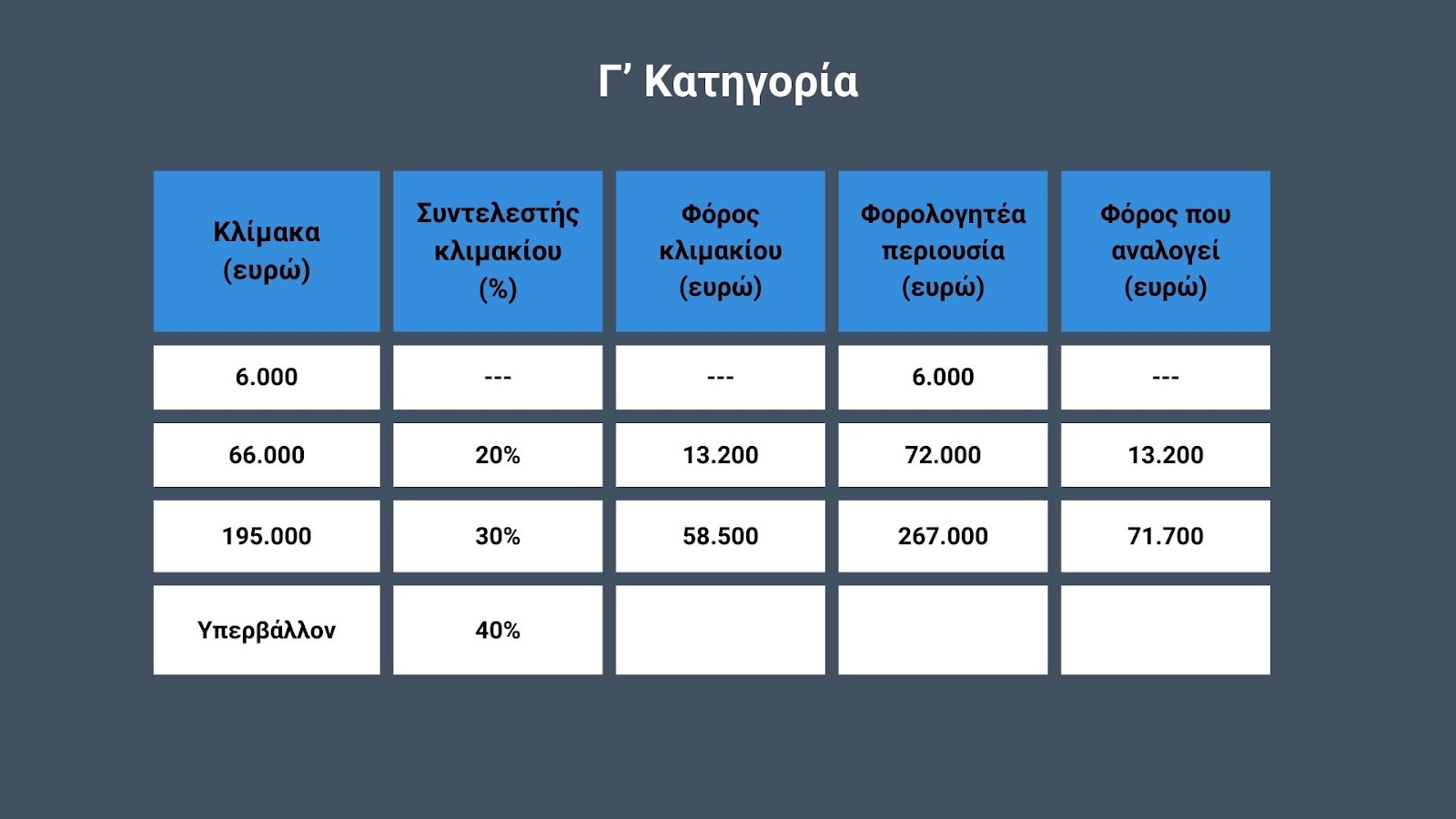

Κατηγορία Γ’

Στην Γ’ κατηγορία υπάγονται όλοι οι υπόλοιποι συγγενείς, είτε εξ αίματος είτε εξ αγχιστείας, καθώς και τρίτα πρόσωπα που δεν έχουν συγγενική σχέση με τον κληρονομούμενο ή τον δωρητή.

Αφού λοιπόν είδαμε πως υπολογίζεται ο φόρος δωρεάς ανάλογα με την κατηγορία, ας περάσουμε τώρα να δούμε πότε υπάρχουν απαλλαγές από τον φόρο.

Πότε Ισχύει Αφορολόγητο για τη Δωρεά;

Απαλλάσσονται από τον φόρο οι κτήσεις στις περιπτώσεις όπου δικαιούχοι είναι:

- το Δημόσιο,

- λογαριασμοί υπέρ του Δημοσίου και

- αλλοδαποί, με την προϋπόθεση της αμοιβαιότητας, εφόσον η απαλλαγή προβλέπεται από διεθνείς συμβάσεις.

Δεν επιβάλλεται φόρος δωρεάς ή γονικής παροχής, μεταξύ άλλων, στις εξής περιπτώσεις:

- Για χρηματικές δωρεές ή άλλες δωρεές κινητών περιουσιακών στοιχείων από επώνυμους ή ανώνυμους δωρητές, υπό την προϋπόθεση ότι οι δωρεές αυτές οργανώνονται σε πανελλαδικό επίπεδο από φορείς και προορίζονται αποδεδειγμένα για φιλανθρωπικούς σκοπούς.

- Για τα βοηθήματα ή τις αποζημιώσεις που καταβάλλονται από ασφαλιστικά ταμεία ή οργανισμούς σε περίπτωση θανάτου ασφαλισμένου, τα οποία καταβάλλονται στη χήρα, τα τέκνα, τους γονείς και τις άγαμες αδελφές του θανόντος.

- Για την απόκτηση πρώτης κατοικίας από τέκνο μέσω γονικής παροχής, υπό συγκεκριμένες προϋποθέσεις. Δικαιούχοι της απαλλαγής είναι Έλληνες πολίτες, πολίτες της Ευρωπαϊκής Ένωσης, και πολίτες χωρών του Ευρωπαϊκού Οικονομικού Χώρου (Ε.Ο.Χ.), ανεξαρτήτως της μόνιμης διαμονής τους στην Ελλάδα.

Δεν περιλαμβάνονται στις απαλλαγές αυτές περιουσίες δημοσίων υπαλλήλων, στρατιωτικών και υπαλλήλων εταιρειών με έδρα την Ελλάδα, οι οποίοι ζουν στο εξωτερικό λόγω της επαγγελματικής τους ιδιότητας.

Πώς Γίνεται η Δήλωση Φόρου Δωρεάς;

Υπάρχουν ορισμένα βήματα που πρέπει να ακολουθηθούν για να κάνετε την δήλωση δωρεάς.

Αρχικά πρέπει να μπείτε στην σελίδα της ΑΑΔΕ και να επιλέξετε την εφαρμογή myproperty, εκεί εισέρχεστε με τους προσωπικούς κωδικούς ΑΑΔΕ που έχετε

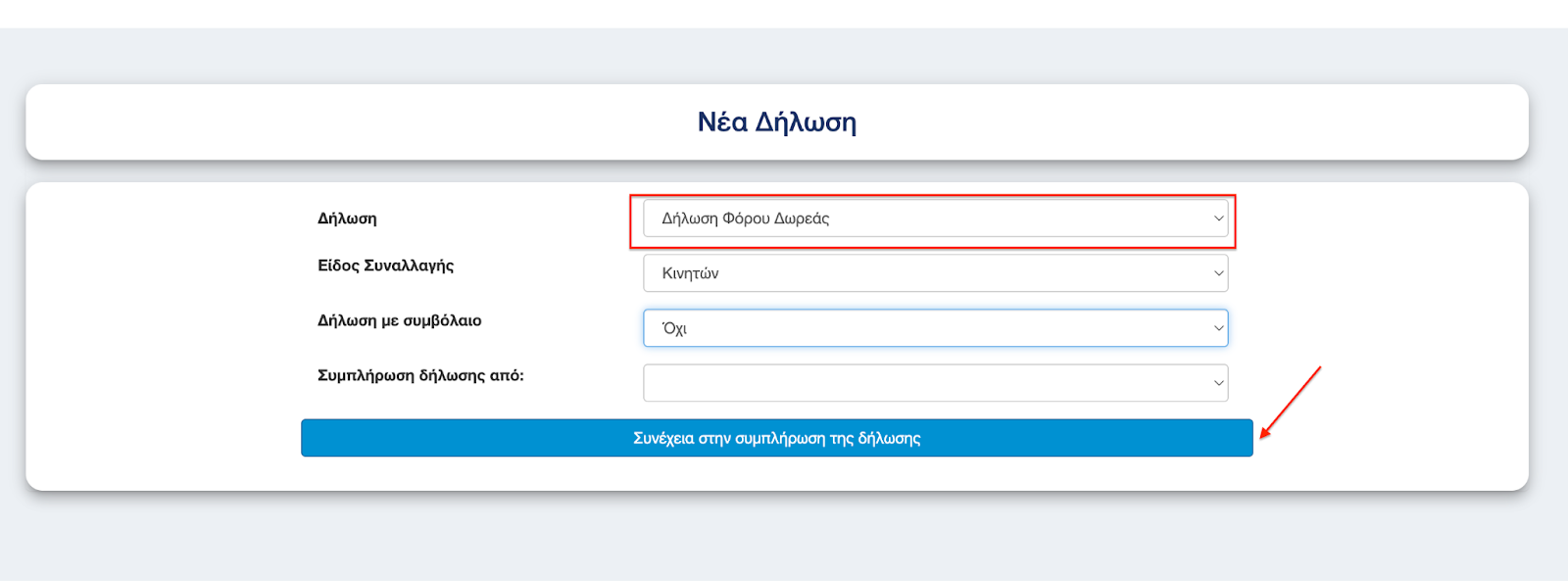

Αφού εισέλθετε με τους κωδικούς σας τότε θα σας εμφανιστεί η παραπάνω σελίδα στην οποία κάτω αριστερά επιλέγετε το “Νέα Δήλωση”

Στην συνέχεια ανοίγει το παράθυρο που φαίνεται παραπάνω στο οποίο επιλέγετε το “Δήλωση φόρου Δωρεάς” και προχωράτε στην “Συνέχεια στην συμπλήρωση της δήλωσης”

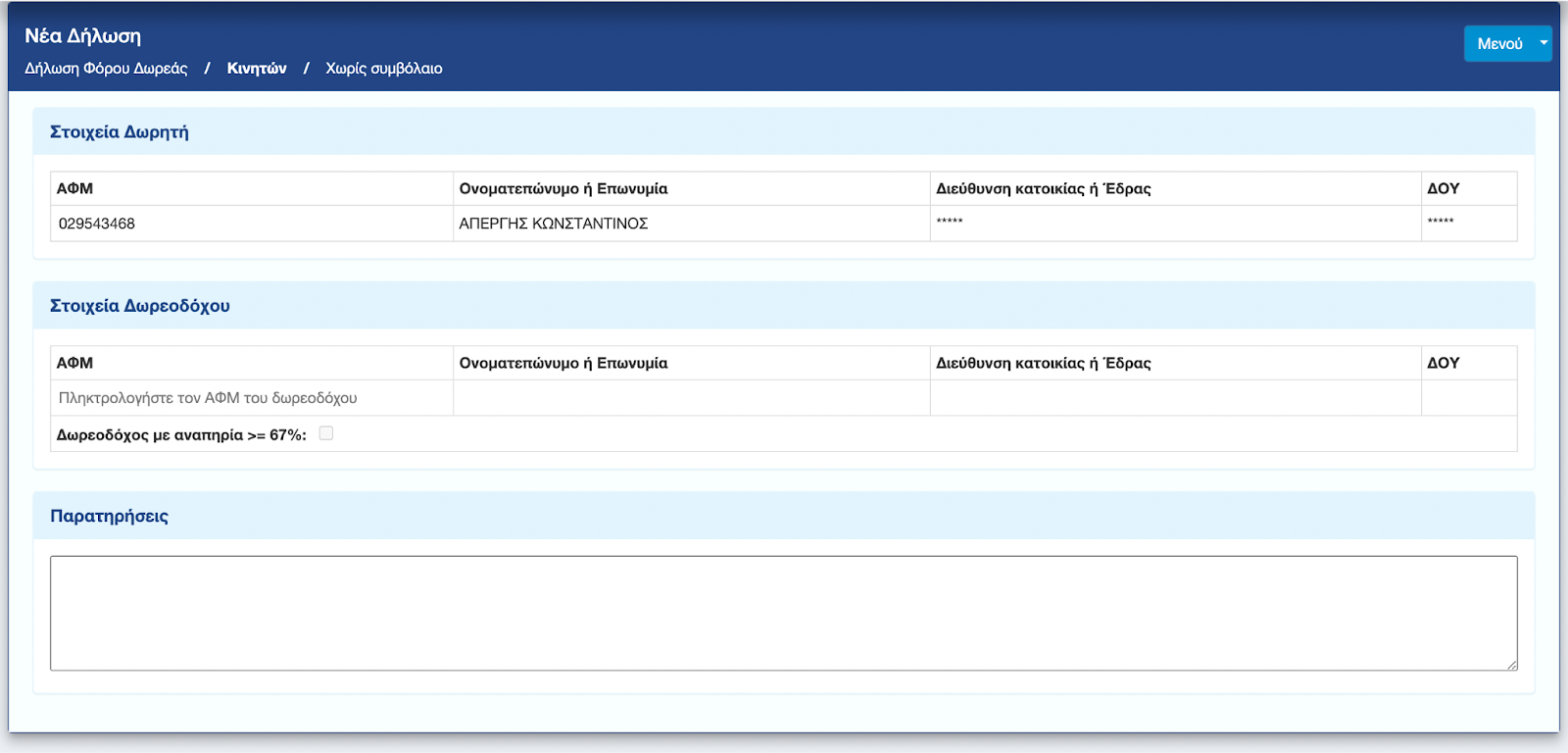

Τέλος, πρέπει να συμπληρώσετε τα στοιχεία του δωρητή και του δωρεούχου όπως φαίνεται στην παραπάνω εικόνα.

Για ακόμη αναλυτικότερες πληροφορίες μπορείτε να ανατρέξετε σε αυτό τον οδηγό από την ΑΑΔΕ.

Συνοψίζοντας

Αν και το θέμα του φόρου δωρεάς μπορεί να φαίνεται απλό πάντα μπορεί να υπάρξουν απροόπτα.

Σε κάθε περίπτωση είναι βοηθητικό να έχετε ένα πρόσωπο αναφοράς για όλες τις απορίες που σας δημιουργούνται.

Στην AccountSaints αναλαμβάνουμε τόσο υπηρεσίες συμβουλευτικής όσο και στρατηγικής μισθολογικού κόστους.

Για οποιοδήποτε φορολογικό, μισθολογικό ή παραπλήσιο θέμα αντιμετωπίζετε μπορείτε να επικοινωνήσετε μαζί μας στο τηλέφωνο 2610 621 280 ή στο email [email protected]!