Είτε είστε επιχειρηματίας, είτε επενδυτής, τότε ο φόρος μερισμάτων είναι κάτι που αναμφίβολα σας απασχολεί.

Σε συνδυασμό μάλιστα με τον εταιρικό φόρο, είναι τα βασικότερα πράγματα από φορολογική άποψη που θα πρέπει να έχετε υπόψη σας.

Με το καθεστώς στην Ελλάδα μάλιστα να έχει αλλάξει σχετικά πρόσφατα, εδώ στους Accountsaints δημιουργήσαμε τον παρακάτω οδηγό ώστε να είστε απόλυτα ενήμεροι όσον αφορά την φορολογία μερισμάτων στη χώρα μας.

Πριν εμβαθύνουμε, τα σημαντικότερα πράγματα που πρέπει να έχετε κατά νου είναι τα εξης:

Ας όμως θέλετε να μάθετε περισσότερα τότε μπορείτε να συνεχίσετε να διαβάζετε!

Τι Είναι το Μέρισμα;

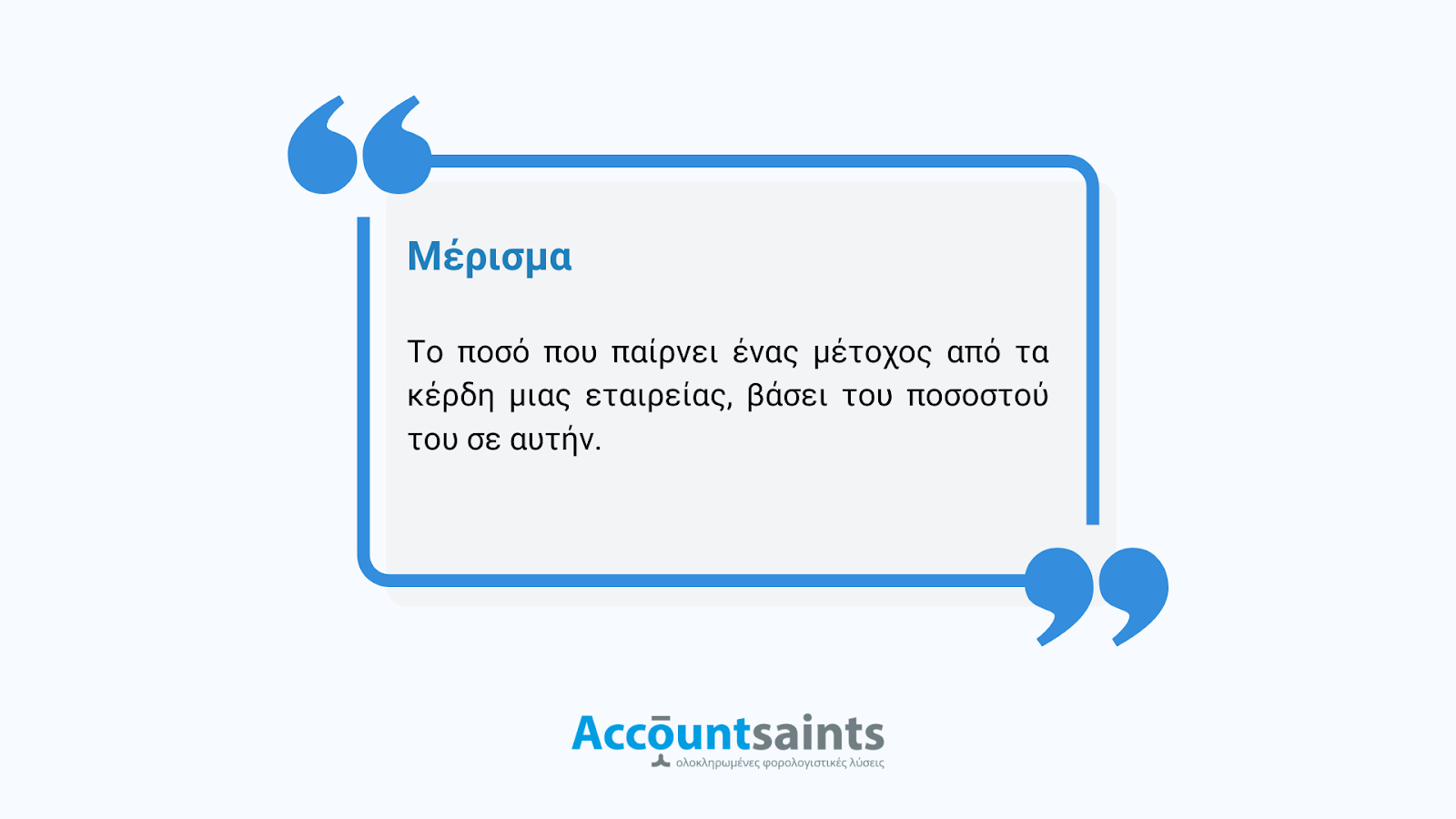

Με λίγα λόγια, ως μέρισμα ορίζουμε το ποσό που παίρνει ένας μέτοχος από τα κέρδη μιας εταιρείας, βάσει του ποσοστού του σε αυτήν.

Αν δηλαδή ο μέτοχος Κ κατέχει ποσοστό 10% στην εταιρεία Χ, και αυτή αποφασίσει στο τέλος του οικονομικού έτους να μοιράσει κέρδη της τάξεως των 100.000 ευρώ στους μετόχους της, τότε ο μέτοχος Κ θα λάβει μέρισμα 10.000 ευρώ.

Φυσικά υπάρχουν και περιπτώσεις όπου μια εταιρεία δεν μοιράζει καθόλου μέρισμα, διότι:

- Είτε δεν παρουσίασε κέρδη

- Είτε αποφάσισε τα κέρδη να τα επανεπενδύσει στην εταιρεία

Άλλοτε μπορεί να αποφασιστεί ότι μόνο ένα μέρος των κερδών θα διατεθεί ως μέρισμα με το υπόλοιπο να προορίζεται για επανεπένδυση.

Όπως και να έχει, αν δίνετε ή λαμβάνετε μέρισμα τότε ο φόρος που τη συνοδεύει είναι κάτι που πρέπει να γνωρίζετε.

Φορολογία Μερισμάτων στην Ελλάδα

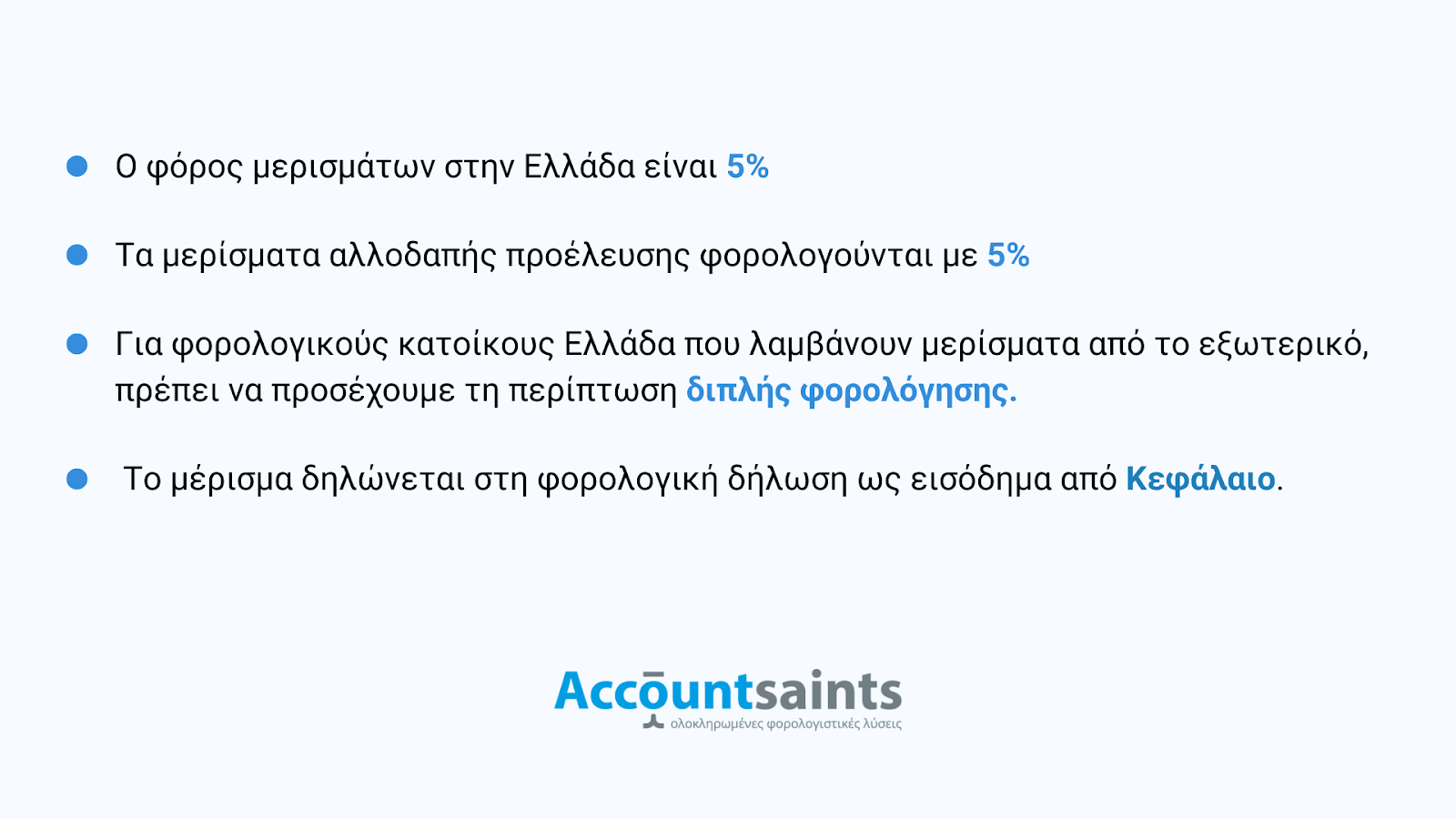

Στην Ελλάδα ο φόρος μερισμάτων είναι 5%.

Πρόκειται για μειωμένο συντελεστή από το 2019, όταν από το 10% πήγε στο 5% που ισχύει μέχρι και σήμερα.

Ο συντελεστής αυτός εφαρμόζεται στις εξής περιπτώσεις:

- Στα κέρδη που διανέμουν οι ΑΕ, ΙΚΕ, και ΕΠΕ

- Στα κέρδη που διανέμουν οι ομόρρυθμες και ετερόρρυθμες εταιρείες, κοινωνίες αστικού δικαίου που ασκούν επιχείρηση ή επάγγελμα, αστικές κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανής εταιρείες, καθώς και κοινοπραξίες, που τηρούν διπλογραφικά βιβλία

Σχετικά με τα μερίσματα αλλοδαπής προέλευσης, ο μειωμένος συντελεστής 5% εφαρμόζεται κανονικά εφόσον η απόκτηση δικαιώματος είσπραξης είναι μετά την 01/01/2020.

Αξίζει να σημειώσουμε ότι σύμφωνα με την ΑΑΔΕ, υπάρχουν και μερίσματα που απαλλάσσονται τον φόρο μερισμάτων, όπως αυτά που χορηγούνται σε φυσικά πρόσωπα από ημεδαπές πλοιοκτήτριες εταιρείες που δεν φορολογούνται με τις διατάξεις του νόμου 4607/2019.

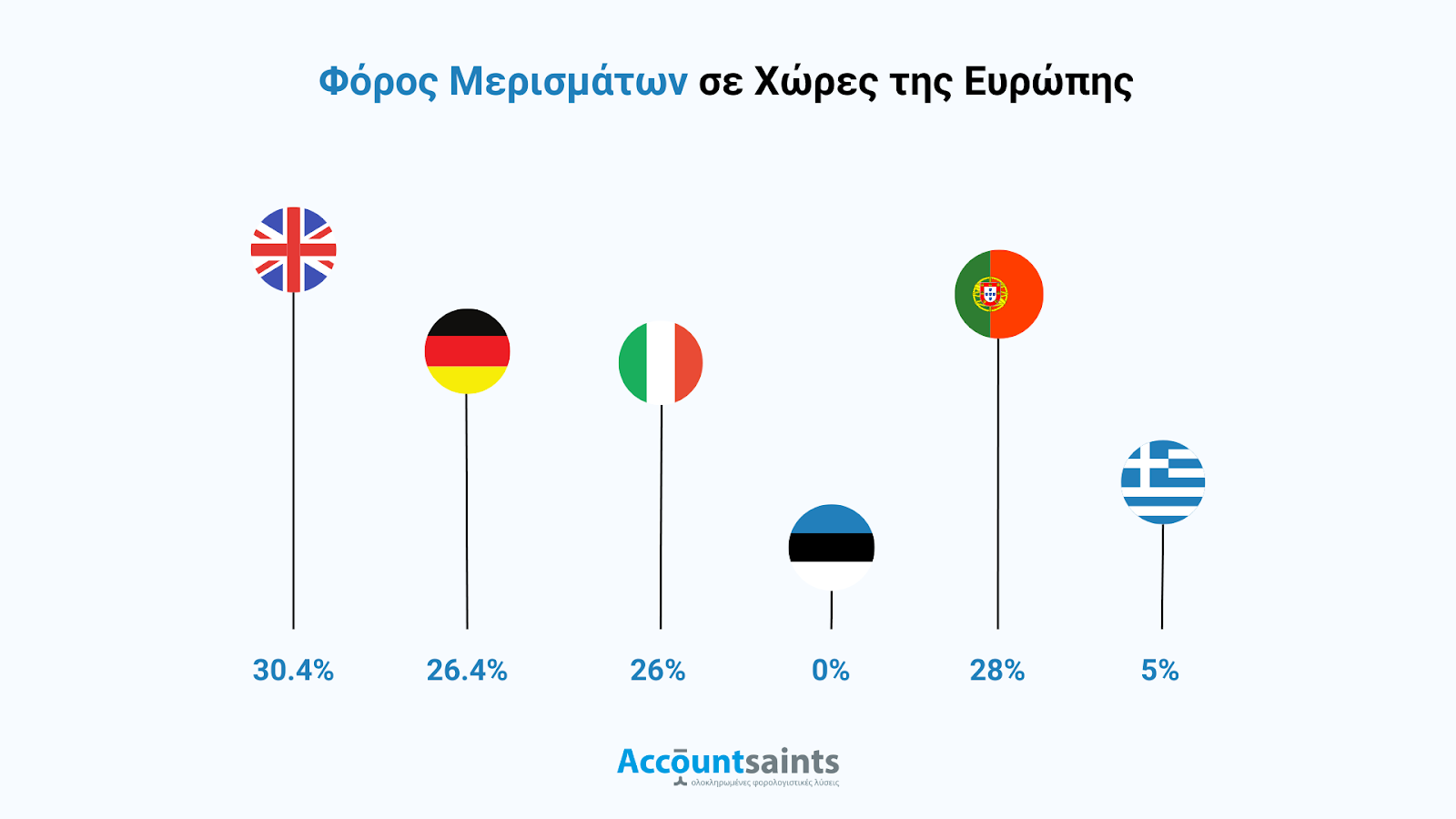

Είναι αλήθεια ότι πλέον η Ελλάδα έχει έναν από τους χαμηλότερους φορολογικούς συντελεστές μερίσματος στην Ευρώπη, θα πρέπει όμως να λάβουμε υπόψη και τον εταιρικό φόρο που είναι 22%.

Όσον αφορά τις υπόλοιπες χώρες, για να έχετε μια πιο συνολική εικόνα:

- Στη Βρετανία ο φόρος μερισμάτων είναι 30.4%

- Στη Γερμανία 26.4%

- Στην Ιταλία 26%

- Στην Εσθονία 0%

- Στη Πορτογαλία 28%

Όπως αναφέραμε όμως, πρέπει να συνυπολογίζεται και ο φόρος του νομικού προσώπου για να καταλάβουμε πόσο χαμηλή ή όχι είναι η φορολογία σε μια χώρα.

Φορολογία Μερισμάτων Εξωτερικού

Όπως αναφέραμε προηγουμένως, το εισόδημα φυσικών προσώπων που προκύπτει από μερίσματα εξωτερικού φορολογείται κανονικά με συντελεστή 5%.

Αυτό φυσικά ισχύει για τα πρόσωπα αυτά που είναι φορολογικοί κάτοικοι Ελλάδος.

Δεν υπάρχει όμως πιθανότητα διπλής φορολόγησης, τόσο από την Ελλάδα όσο και από την χώρα της εταιρείας;

Η απάντηση είναι ναι.

Για την αποφυγή της λοιπόν, προβλέπεται μείωση του καταβλητέου φόρου εισοδήματος κατά το ποσό του φόρου που καταβλήθηκε στο εξωτερικό για το εν λόγω εισόδημα.

Με την προϋπόθεση πως η μείωση του φόρου εισοδήματος δεν υπερβαίνει το ποσό του φόρου που αναλογεί για το εισόδημα στην Ελλάδα.

Στην περίπτωση που ο φόρος που καταβλήθηκε στην αλλοδαπή είναι υψηλότερος από τον οφειλόμενο φόρο στην Ελλάδα, ο φορολογούμενος δεν δικαιούται επιστροφή επιπλέον φόρου.

Πώς Δηλώνεται το Εισόδημα από Μερίσματα;

Αν έχετε λάβει μέρισμα τότε όπως είναι λογικό πρέπει να το δηλώσετε στη φορολογική σας δήλωση.

Για να φορολογηθεί λοιπόν σωστά το μέρισμα πρέπει να δηλωθεί ως εισόδημα από Κεφάλαιο.

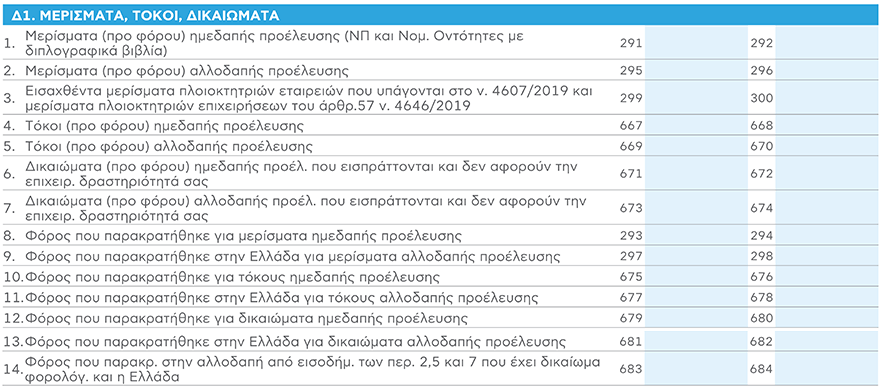

Πιο συγκεκριμένα, δηλώνεται στον πίνακα Δ1 της φορολογικής δήλωσης όπως φαίνεται παρακάτω:

Δηλώνονται επίσης τα κέρδη που διανέμουν οι εταιρείες όλων των νομικών μορφών, περιλαμβανομένων και των προσωπικών εταιρειών που τηρούν διπλογραφικά βιβλία.

Ομοίως δηλώνονται και οι τόκοι που εισπράττονται, καθώς και τα δικαιώματα, όταν δεν εισπράττονται στο πλαίσιο επιχειρηματικής δραστηριότητας.

Σημείωση: Η διανομή κερδών εταιρειών με απλογραφικά βιβλία δηλώνεται στον Πίνακα 6, στα αφορολόγητα εισοδήματα και συγκεκριμένα στους κωδικούς 431-432.

Συνοψίζοντας

Είδαμε λοιπόν τι ισχύει σχετικά με την φορολογία μερισμάτων στην Ελλάδα, αλλά και σε ορισμένες χώρες της Ευρώπης.

Τόσο σαν φυσικό, όσο και σαν νομικό πρόσωπο, πρόκειται για έναν φόρο που αναμφίβολα πρέπει να γνωρίζετε.

Αν λοιπόν χρειάζεστε οποιαδήποτε απορία με τις φορολογικές και μισθολογικές σας ανάγκες, επικοινωνήστε μαζί μας στο [email protected] ή καλέστε μας στο 2610 621 280.