Ένα ζήτημα που προβληματίζει πολύ κόσμο πριν λάβουν την απόφαση να ανοίξουν την δική τους επιχείρηση είναι η φορολογία δεν μένει σταθερή, αλλά δύναται να αλλάζει.

Προκειμένου λοιπόν κάθε επιχειρηματίας να είναι καλυμμένος χρειάζεται να είναι κατάλληλα και πλήρως ενημερωμένος για το φορολογικό καθεστώς στην Ελλάδα.

Έτσι δημιουργήσαμε το σημερινό οδηγό για να σας λύσουμε κάθε απορία.

Ειδικότερα θα αναλύσουμε τα ακόλουθα:

- Τι ορίζεται ως εταιρικός φόρος

- Φορολογία ατομικών επιχειρήσεων

- Φορολογία ΙΚΕ

- Φορολογία ΑΕ

- Φορολογία ΕΠΕ

- Φορολογία ΟΕ και ΕΕ

Ας ξεκινήσουμε από τα βασικά.

Τι Ορίζεται ως Εταιρικός Φόρος;

Ο εταιρικός φόρος είναι ένας φόρος που επιβάλλεται από το κράτος στα κέρδη της επιχείρησης και όχι στα έσοδα της εταιρείας.

Ο εταιρικός φόρος εμφανίζει διαφορές ανάλογα με την χώρα και τη διαφορετική νομολογία.

Μάλιστα, υπάρχουν χώρες με ιδιαίτερα χαμηλούς εταιρικούς συντελεστές ή ακόμα και με μηδενικό εταιρικό συντελεστή και έτσι θεωρούνται φορολογικοί παράδεισοι για μια επιχείρηση.

Στην Ελλάδα, στην οποία και θα εστιάσουμε σε αυτό το άρθρο, η φορολογία της κάθε εταιρείας εξαρτάται από τον τύπο της, αν δηλαδή είναι ατομική, ΙΚΕ, ΑΕ, ΟΕ και ΕΕ ή ΕΠΕ.

Ακολούθως, θα δούμε πιο αναλυτικά τι ακριβώς ισχύει για την φορολογία των επιχειρήσεων στην Ελλάδα, καλύπτοντας όλους τους διαφορετικούς εταιρικούς τύπους.

Φορολογία Ατομικών Επιχειρήσεων

Η ατομική επιχείρηση είναι ο πιο παλιός και απλός τύπος επιχείρησης.

Χαρακτηρίζεται από μεγάλη ευελιξία, ενώ δεν υφίσταται περιορισμός ελαχίστου κεφαλαίου ίδρυσης.

Την ίδρυση και την διοίκησή της την αναλαμβάνει ένα μόνο άτομο που έχει όλη την ευθύνη.

Έτσι, υπάρχει χαμηλό λειτουργικό κόστος και δυνατότητα για άμεση λήψη αποφάσεων.

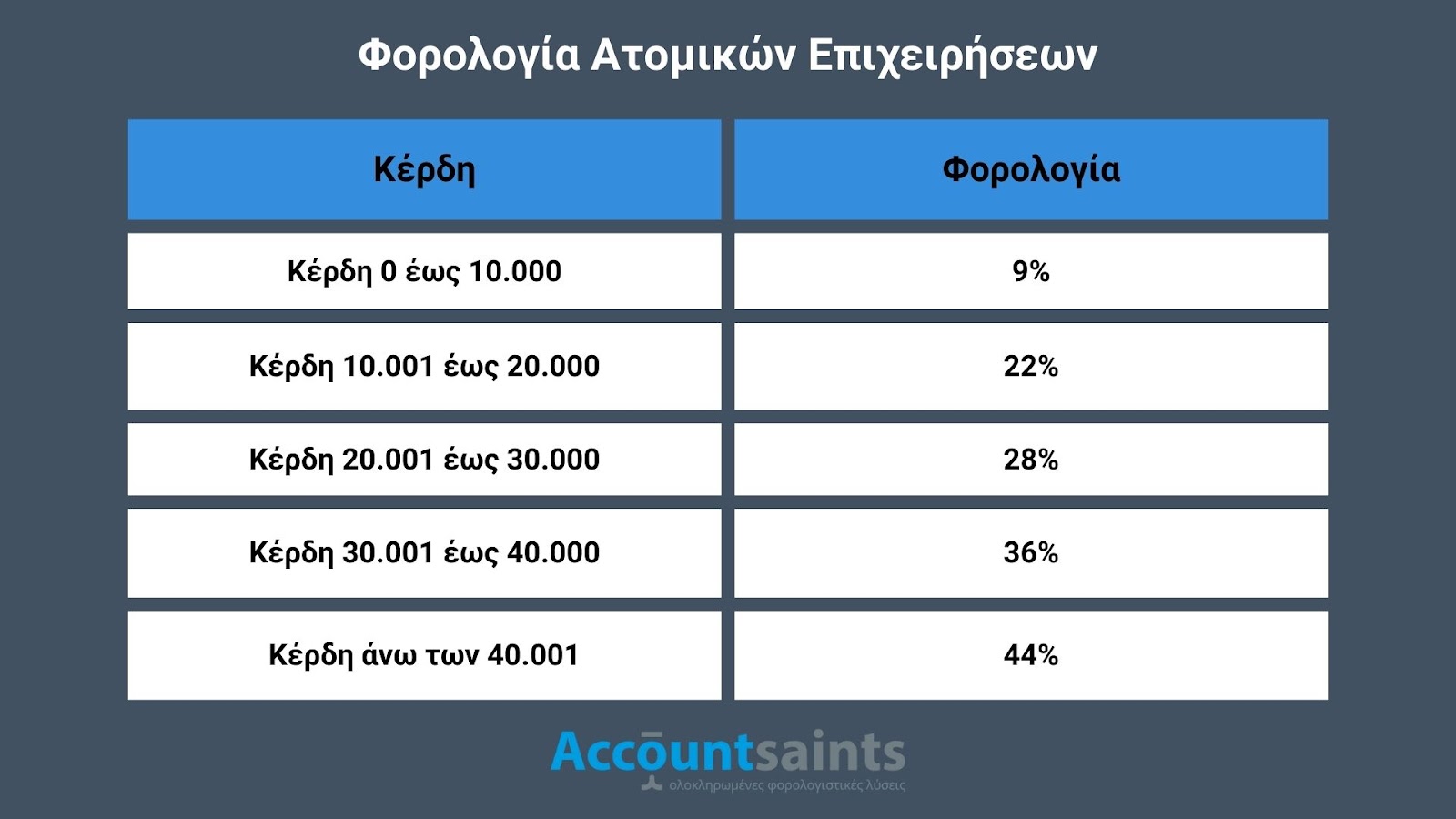

Αναφορικά με τη φορολογία που επιβάλλεται στις ατομικές επιχειρήσεις, είτε πρόκειται για παροχή υπηρεσιών είτε πώληση αγαθών, διαμορφώνεται σύμφωνα με την ακόλουθη φορολογική κλίμακα:

Αξίζει να σημειώσουμε ότι βάσει του νέου προς ψήφιση φορολογικού νομοσχεδίου, η φορολογία των ατομικών επιχειρήσεων θα υποστεί τροποποιήσεις, αφού εισάγεται η έννοια του ελάχιστου τεκμαιρόμενου κέρδους.

Πιο συγκεκριμένα, ιι ατομικές επιχειρήσεις, βάσει του ν. 5073/2023 θα φορολογούνται εφεξής, αλλά και αναδρομικά για το 2023, με την εξής μέθοδο:

Ασχέτως από το λογιστικό αποτέλεσμα (κέρδος/ζημία) του έτους, η φορολόγηση της ατομικής επιχείρησης θα πραγματοποιείται βάσει του «ελάχιστου ποσού καθαρού εισοδήματος από την άσκηση ατομικής επιχειρηματικής δραστηριότητας», το οποίο θα υπολογίζεται ως εξής:

1) Από το μεγαλύτερο μεταξύ των (με όριο τις 30.000€):

Α. του ετήσιου μεικτού κατώτατου μισθού (π.χ. 780*14= 10.920€) προσαυξανόμενου με έως και 3 τριετίες

Β. του ποσού που αντιστοιχεί στις μεικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου της εταιρείας

- Ποσοστού 10% (με όριο της 15.000€) του συνολικού ετήσιου κόστους μισθοδοσίας της επιχείρησης

- Ποσοστού 5% επί του ποσού που ο κύκλος εργασιών της επιχείρησης υπερβαίνει τον μέσο όρο του κύκλου εργασιών του αντίστοιχου ΚΑΔ (κωδικού αριθμού δραστηριότητας)

Το άθροισμα των 1+2+3 δεν δύναται να υπερβαίνει τις 50 χιλιάδες ευρώ, ενώ ευνόητο είναι ότι αν τα πραγματικά κέρδη της επιχείρησης υπερβαίνουν τον τεκμαρτό υπολογισμό, τότε η επιχείρηση φορολογείται γι’ αυτά.

Η κλίμακα φορολόγησης των πραγματικών ή τεκμαρτών κερδών των ατομικών επιχειρήσεων, παραμένει ίδια με την ήδη υπάρχουσα.

Το τεκμαρτό κέρδος, όπως υπολογίζεται από τα ανωτέρω, μειώνεται ή δεν λαμβάνεται καθόλου υπόψη σε μια σειρά από εξαιρέσεις όπως ενδεικτικά: εισόδημα από αγροτική δραστηριότητα, άτομα με άνω του 80% αναπηρία, σε περιπτώσεις που προκύπτει αδυναμία άσκησης της δραστηριότητας, όταν ο φορολογούμενος ασκεί τη δραστηριότητα του ελεύθερου επαγγελματία με «μπλοκάκι», την πρώτη πενταετία από την έναρξη της δραστηριότητας κ.ο.κ.

Επίσης, αν ο φορολογούμενος με ατομική επιχείρηση, λαμβάνει εισοδήματα από μισθωτή εργασία, συντάξεις ή αγροτική δραστηριότητα, τότε το εισόδημα αυτό μειώνει αντίστοιχα το τεκμαρτό ποσό φορολόγησης της ατομικής του επιχείρησης.

Φορολογία ΙΚΕ

Η Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ) αποτελεί μια σχετικά νέα μορφή εταιρείας που πρώτη φορά εισήχθη στις 11 Απριλίου 2012.

Το κεφάλαιο της ΙΚΕ καθορίζεται από τους εταίρους της χωρίς περιορισμούς και προσφέρει μια πληθώρα πλεονεκτημάτων σε όσους την επιλέξουν.

Ανάμεσα στα πλεονεκτήματα που προσφέρει συγκαταλέγονται το μηδενικό αρχικό κεφάλαιο και η ευκολία στη σύστασή της.

Έχει έναν σταθερό και ενιαίο φορολογικό συντελεστή 22% ανεξάρτητα από το ύψος κερδών και στα κέρδη που διανέμουν οι ΙΚΕ στους εταίρους γίνεται παρακράτηση φόρου 5% (φόρος μερισμάτων)

Επιπλέον, ο συντελεστής προκαταβολής φόρου ανέρχεται σε ποσοστό 80%.

Φορολογία Ανώνυμων Εταιρειών (ΑΕ)

Η Ανώνυμη Εταιρεία (ΑΕ) είναι κεφαλαιουχική εταιρεία με νομική προσωπικότητα, και αποτελεί ένα αρκετά γνωστό είδος στην Ελλάδα.

Κάθε Ανώνυμη Εταιρεία είναι εμπορική, ακόμα και αν ο σκοπός της δεν είναι η άσκηση εμπορικής επιχείρησης, και για τα χρέη της οποίας ευθύνεται μόνο η ίδια με την περιουσία της.

Είναι ένας τύπος επιχείρησης πιο συχνός για μεγαλύτερες νομικές οντότητες, μιας και το ελάχιστο αρχικό κεφάλαιο για τις ΑΕ είναι 25.000€ και καταβάλλεται ολόκληρο κατά τη σύσταση της εταιρείας.

Αναφορικά με τη φορολογία, στα κέρδη της εταιρείας έχουμε επιβολή φόρου με συντελεστή 22% και 5% στη διανομή των κερδών της.

Επιπλέον, το ποσοστό προκαταβολής φόρου για τα 3 πρώτα έτη είναι 40%.

Φορολογία ΕΠΕ

Η ΕΠΕ (Εταιρεία Περιορισμένης Ευθύνης) είναι ένας τύπος κεφαλαιουχικής εταιρείας με νομική προσωπικότητα.

Θεωρείται πάντοτε εμπορική εταιρεία και για τα χρέη της ευθύνεται απεριόριστα μόνο η περιουσία της και όχι οι εταίροι της, οι οποίοι έχουν περιορισμένη ευθύνη και κινδυνεύουν να χάσουν μόνο τα εταιρικά τους μερίδια.

Επομένως, συνδυάζει τα πλεονεκτήματα των ομόρρυθμων εταιρειών και ετερορρυθμων εταιρειών, που θα καλύψουμε ακολούθως, χωρίς ωστόσο να απαιτεί για παράδειγμα, μεγάλα κεφάλαια σε σχέση με τις Ανώνυμες Εταιρείες.

Στην Εταιρεία Περιορισμένης Ευθύνης υπάρχει η γενική συνέλευση των εταίρων και ο διαχειριστής, ως βασικά όργανα.

Και σε αυτο τον εταιρικό τύπο, τα κέρδη φορολογούνται με συντελεστή 22% και 5% στη διανομή των κερδών της.

Επίσης, και εδώ το ποσοστό προκαταβολής φόρου για τα 3 πρώτα έτη είναι 40%.

Φορολογία Ομόρρυθμης και Ετερόρρυθμης Εταιρείας (ΟΕ και ΕΕ)

Φορολογία Ομόρρυθμης Εταιρείας

Η Ομόρρυθμη Εταιρεία (ΟΕ) ανήκει στις προσωπικές εμπορικές εταιρείες και η ίδρυσή της πραγματοποιείται από 2 ή περισσότερα άτομα.

Σύμφωνα με τον νόμο όλοι οι εταίροι θα πρέπει να συμμετέχουν στην διοίκηση της εταιρείας, ωστόσο μπορεί να οριστεί ως διαχειριστής ένας ή περισσότεροι από τους λοιπούς εταίρους.

Οι εταίροι έχουν απεριόριστη ευθύνη με όλη τους την περιουσία, για το σύνολο των υποχρεώσεών της εταιρείας, ακόμα και μετά τη λύση της.

Ένα βασικό πλεονέκτημα της ΟΕ είναι τα χαμηλά γενικά έξοδα της λειτουργίας και της σύστασής της καθώς και η μη ύπαρξη ελάχιστου αρχικού εταιρικού κεφαλαίου.

Αναφορικά με τη φορολογία της ΟΕ, τα κέρδη της εταιρείας φορολογούνται με συντελεστή 22% και η προκαταβολή φόρου για τα 3 πρώτα έτη με ποσοστό 40%.

Φορολογία Ετερόρρυθμης Εταιρείας (ΕΕ)

Η Ετερόρρυθμη Εταιρεία (ΕΕ) αποτελείται από 1 ή περισσότερα ομόρρυθμα μέλη και 1 ή περισσότερα ετερόρρυθμα.

Τα ομόρρυθμα μέλη ευθύνονται με όλη τους την περιουσία για τις οικονομικές υποχρεώσεις της εταιρείας, και έτσι έχουν απεριόριστη ευθύνη, ενώ τα ετερόρρυθμα μέλη ευθύνονται μέχρι το ποσό της συμμετοχής τους, και άρα έχουν περιορισμένη ευθύνη.

Όπως και στην ΟΕ, έτσι και εδώ, τα κέρδη από ΕΕ φορολογούνται με συντελεστή 22% και το ποσοστό της προκαταβολής του φόρου για τα 3 πρώτα έτη είναι 40%.

Με Λίγα Λόγια

Μιλήσαμε αναλυτικά για την φορολογία των επιχειρήσεων στην Ελλάδα, είδαμε ποιοι φορολογικοί συντελεστές υπάρχουν καθώς και τι προβλέπεται σύμφωνα με τον νόμο για τους διαφορετικούς εταιρικούς τύπους.

Γίνεται λοιπόν κατανοητό πώς όποια μορφή και να επιλέξετε ως επιχειρηματίες, είναι καλό να είστε ενημερωμένοι αναφορικά με τις φορολογικές σας υποχρεώσεις, προκειμένου να είστε καλυμμένοι από κάθε άποψη.

Αν λοιπόν επιθυμείτε να μάθετε περισσότερες πληροφορίες τόσο σχετικά με την φορολογία επιχειρήσεων όσο και για οποιοδήποτε άλλο φορολογικό ζήτημα απασχολεί την επιχείρησή σας, μπορείτε να μας εμπιστευτείτε.

Στους Accountsaints προσφέρουμε εξειδικευμένες υπηρεσίες λογιστικής, συμβουλευτικής, μισθοδοσίας και πολλά ακόμα πάντα με βάση τις δικές σας ανάγκες!

Εάν, επιθυμείτε να ενημερωθείτε πλήρως για τις υπηρεσίες μας, μη διστάσετε να επικοινωνήσετε μαζί μας για περισσότερες πληροφορίες στο τηλέφωνο 2610 621 280 ή στο email [email protected].