Μία από τις κύριες ανησυχίες κάθε ανθρώπου που σκέφτεται να ιδρύσει εταιρεία είναι το ποιο είδος θα πρέπει να επιλέξει. Στην Ελλάδα υπάρχουν διάφορα είδη εταιρειών οπότε είναι λογικό να νιώθετε μπερδεμένοι.

Το γεγονός ότι υπάρχουν πολλά είδη δεν συνεπάγεται αυτόματα ότι κάποιο είναι καλύτερο από τα υπόλοιπα, αλλά αυτό κρίνεται ανάλογα τις προτιμήσεις και τις ανάγκες κάθε επιχειρηματία.

Παρακάτω λοιπόν θα μιλήσουμε για τα 8 βασικά είδη εταιρειών στην χώρα μας και θα εξηγήσουμε με απλά λόγια τι συνεπάγεται το καθένα από αυτά αναφορικά με την φορολογία και το βασικό πλεονέκτημα και μειονέκτημα.

Είδος #1: Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ)

Η Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ) αποτελεί μια σχετικά νέα μορφή εταιρείας που πρώτη φορά εισήχθη στις 11 Απριλίου 2012.

Πρόκειται για μία πολύ δημοφιλή μορφή καθώς φαίνεται να την επιλέγουν όλο και περισσότεροι επιχειρηματίες, λόγω της πληθώρας πλεονεκτημάτων που προσφέρει.

Πιο συγκεκριμένα, η ΙΚΕ απαιτεί μηδενικό αρχικό κεφάλαιο το οποίο φυσικά προσφέρει σημαντική ευελιξία σε όλους τους επιχειρηματίες, ιδιαίτερα σε εκείνους που κάνουν τα πρώτα τους βήματα μιας και σαν μορφή γίνεται πιο προσιτή.

Ένα ακόμα σημαντικό πλεονέκτημα το οποίο δεν παρατηρούμε στα υπόλοιπα είδη εταιρειών, είναι οι εξωκεφαλαιακές εισφορές.

Τι σημαίνει αυτό;

Ότι μπορεί κανείς να μπει σαν μέτοχος σε μια ΙΚΕ χωρίς να καταθέσει κεφάλαιο, αλλά να δώσει κάποιο άλλο είδος εγγύησης ή να προσφέρει κάτι σε είδος.

Μπορεί ακόμα και να προσφέρει τις υπηρεσίες ή τις εργατοώρες του, οι οποίες θα αποτιμηθούν για να καθοριστεί το ποσοστό συμμετοχής του.

Αποτελεί ακόμα ένα είδος εταιρείας στο οποίο οι μέτοχοι έχουν περιορισμένη ευθύνη που σημαίνει ότι δεν επηρεάζεται η προσωπική τους περιουσία σε περίπτωση οφειλών και υποχρεώσεων, σε αντίθεση με τις ατομικές επιχειρήσεις ή τις ΟΕ.

Όσον αφορά τη φορολογία των ΙΚΕ, υπάρχει φόρος 22% επί των κερδών και 5% επί των μερισμάτων.

Αν δηλαδή μια εταιρεία παρουσιάσει κέρδη ύψους 100.000 ευρώ, τότε το ύψος του εταιρικού φόρου ανέρχεται στα 22.000 ευρώ. Αφαιρώντας την προκαταβολή φόρου και την φορολογία στο τακτικό αποθεματικό, το υπόλοιπο προς διανομή (μέρισμα) που θα αποδοθεί στους μετόχους φορολογείται με 5%.

Φυσικά, δεν είναι απαραίτητο να αποδοθεί ολόκληρο το υπόλοιπο σαν μέρισμα, καθώς οι εταίροι μπορεί να αποφασίσουν ότι ένα ποσοστό θα επαναπενδυθεί στην εταιρεία (ή ακόμα και το 100% του ποσού και να μην δοθεί καθόλου μέρισμα)!

Φορολογία: 22% επί των κερδών και 5% στα μερίσματα

Βασικό πλεονέκτημα: Μηδενικό αρχικό κεφάλαιο και δυνατότητα εξωκεφαλαιακών εισφορών

Είδος #2: Ανώνυμη Εταιρεία (ΑΕ)

Η Ανώνυμη Εταιρεία (ΑΕ) είναι ένας από τους πιο κοινούς τύπους επιχειρήσεων στην Ελλάδα, καθώς και από τους πιο παλιούς. Πρόκειται για εμπορική εταιρεία, ενώ το κεφάλαιο της είναι διαιρεμένο σε μετοχές και φυσικά μπορεί να ιδρυθεί είτε από ένα είτε από περισσότερα άτομα.

Αν πρόκειται για έναν μόνο μέτοχο τότε ονομάζεται Μονοπρόσωπη ΑΕ.

Κάτι που πρέπει σίγουρα να αναφέρουμε για τις ΑΕ, είναι πως έχουν ελάχιστο αρχικό κεφάλαιο 25.000€ ενώ η μεταφορά μετοχών είναι ιδιαίτερα εύκολη εφόσον φυσικά υπάρχουν πρόθυμοι αγοραστές.

Είναι επίσης σημαντικό να τονιστεί ότι η Ανώνυμη Εταιρεία πρέπει να διατηρεί ορισμένες διατυπώσεις δημοσιότητας, για λόγους διαφάνειας.

Δηλαδή, να δημοσιεύει στην ιστοσελίδα της τα ετήσια αποτελέσματά της, όπως είναι ο Ισολογισμός και τα Αποτελέσματα Χρήσης.

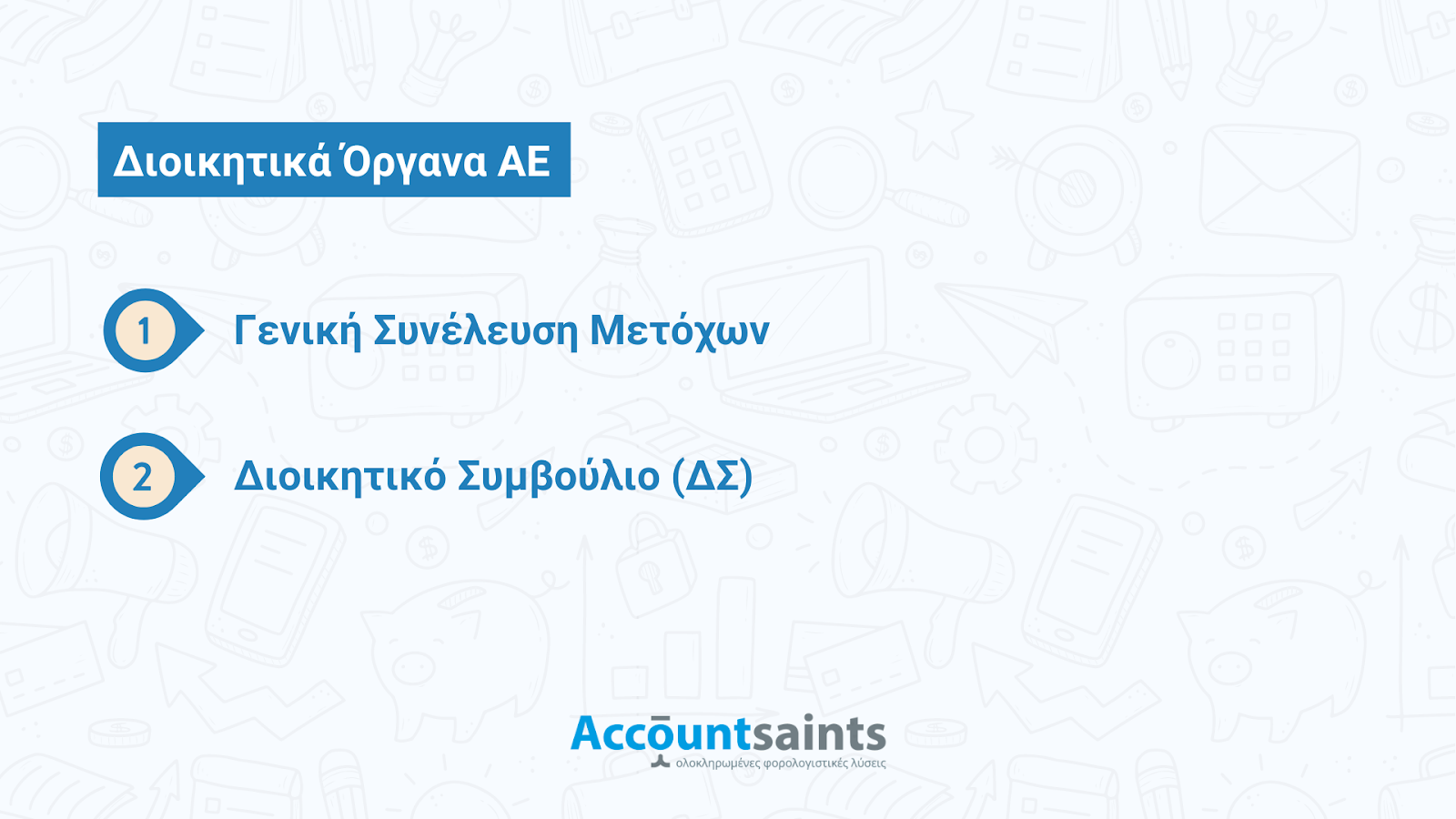

Όσον αφορά τη διάρκεια ζωής τους είναι συχνά αορίστου διαρκείας και είναι υποχρεωτική η ύπαρξη δύο οργάνων:

- Της Γενικής Συνέλευσης των μετόχων

- Του Διοικητικού Συμβουλίου (ΔΣ)

Στη Γενική Συνέλευση λαμβάνονται όλες οι μεγάλες αποφάσεις και την απαρτίζουν οι μέτοχοι της εταιρείας. Από την άλλη, το ΔΣ αποτελείται από τα μέλη που ψηφίστηκαν στην Γενική Συνέλευση και έχει το καθήκον της επίβλεψης της εταιρείας και της διαμόρφωση της στρατηγικής της.

Φορολογία: 22% επί των κερδών και 5% στα μερίσματα

Βασικό πλεονέκτημα: Υψηλό απαιτούμενο αρχικό κεφάλαιο

Βασικό μειονέκτημα: Δεν υπάρχει μεγάλη ευελιξία στη λήψη των αποφάσεων.

Είδος #3: Ατομική Επιχείρηση

Οι ατομικές επιχειρήσεις είναι επιχειρηματικές δραστηριότητες που διαχειρίζεται και λειτουργεί ένα άτομο, χωρίς την ύπαρξη άλλων εταίρων ή μετόχων.

Προσφέρουν μεγάλη ευελιξία και αυτονομία ενώ η ίδρυση τους είναι πιο απλή και γρήγορη σε σχέση με άλλες μορφές επιχειρήσεων καθώς απαιτούν μικρότερο νομικό και γραφειοκρατικό έργο.

Όσον αφορά την φορολογία στις ατομικές επιχειρήσεις λειτουργεί κλιμακωτά ανάλογα με τα κέρδη της εταιρείας. Αναλυτικά συμβουλευτείτε τον παρακάτω πίνακα.

Φορολογία: Ακολουθεί την παραπάνω κλίμακα

Βασικό πλεονέκτημα: Ευελιξία στη λήψη αποφάσεων.

Βασικό μειονέκτημα: Απεριόριστη ευθύνη.

Είδος #4: Ομόρρυθμη Εταιρεία (ΟΕ)

Οι Ομόρρυθμες Εταιρείες (ΟΕ) είναι επιχειρήσεις που δημιουργούνται από δύο ή περισσότερα άτομα ή νομικά πρόσωπα, τα οποία συνεργάζονται για την επίτευξη κοινών επιχειρηματικών στόχων.

Βασικό χαρακτηριστικό της είναι πως δύο τουλάχιστον εταίροι της ευθύνονται απεριόριστα, δηλαδή πέρα από την εταιρική περιουσία, ευθύνεται και ο καθένας ξεχωριστά με τη προσωπική του περιουσία για τα χρέη της.

Για την ίδρυση της απαιτείται καταστατικό και διατυπώσεις δημοσιότητας.

Φορολογία: Τα κέρδη της εταιρείας φορολογούνται με συντελεστή 22% ενώ η προκαταβολή φόρου για τα 3 πρώτα έτη αντιστοιχεί σε ποσοστό 40%.

Βασικό πλεονέκτημα: Ασφάλεια στις αποφάσεις που μειώνει τον κίνδυνο αποτυχίας

Βασικό μειονέκτημα: Απεριόριστη ευθύνη 2 τουλάχιστον εταίρων.

Είδος #5: Ετερόρρυθμη Εταιρεία (ΕΕ)

Η Ετερόρρυθμη Εταιρεία (ΕΕ) αποτελείται από 1 ή περισσότερα ομόρρυθμα μέλη και 1 ή περισσότερα ετερόρρυθμα.

Τα ομόρρυθμα μέλη ευθύνονται με όλη τους την περιουσία για τις οικονομικές υποχρεώσεις της εταιρείας, και έτσι έχουν απεριόριστη ευθύνη, ενώ τα ετερόρρυθμα μέλη ευθύνονται μέχρι το ποσό της συμμετοχής τους, και άρα έχουν περιορισμένη ευθύνη.

Φορολογία: Συντελεστής 22% και το ποσοστό της προκαταβολής του φόρου για τα 3 πρώτα έτη είναι 40%.

Βασικό πλεονέκτημα: Οι ετερόρρυθμες επιχειρήσεις μπορεί να έχουν χαμηλότερα κόστη λειτουργίας σε σύγκριση με παραδοσιακές επιχειρήσεις λόγω της απουσίας μεγάλων γραφειοκρατικών δομών και δαπανών.

Βασικό μειονέκτημα: Οι πάροχοι ετερόρρυθμων υπηρεσιών συχνά αντιμετωπίζουν προβλήματα σχετικά με την κοινωνική ασφάλιση και τα κοινωνικά παροχής, καθώς πρέπει να αναλαμβάνουν το έλεγχο και την πληρωμή των ασφαλιστικών τους εισφορών.

Είδος #6: ΑΜΚΕ

Η ΑΜΚΕ (Αστική Μη Κερδοσκοπική Εταιρεία) είναι μια νομική μορφή επιχείρησης που λειτουργεί χωρίς σκοπό κέρδους. Τα έσοδα που προέρχονται από τις δραστηριότητές τους χρησιμοποιούνται συνήθως για την υποστήριξη και την προώθηση των στόχων τους, αντί για την απόκτηση κέρδους.

Δραστηριοποιείται κυρίως σε:

- Κοινωνικούς

- Περιβαλλοντικούς

- Πολιτιστικούς

- Ή άλλους μη κερδοσκοπικούς φορείς

Ο διαχειριστής μιας ΑΜΚΕ ευθύνεται απεριόριστα με προσωπική ευθύνη για τις υποχρεώσεις και οφειλές της εταιρείας.

Φορολογία: Συνήθως οι ΑΜΚΕ έχουν ιδιαίτερες φορολογικές πρόνοιες λόγω του μη κερδοσκοπικού τους χαρακτήρα. Μπορεί να υπάρξει:

- Μη φορολόγηση κερδών

- Φορολογικά ελαφρυντικά

- Απαλλαγή από Φόρους πωλήσεων

Βασικό πλεονέκτημα: Οι ΑΜΚΕ μπορούν να λειτουργούν με μεγαλύτερο βαθμό ευελιξίας και καινοτομίας από τις παραδοσιακές επιχειρήσεις, καθώς συχνά έχουν προτεραιότητα την κοινωνική ανάπτυξη πάνω από το κέρδος.

Βασικό μειονέκτημα: Η διαχείριση των πόρων μπορεί να είναι περίπλοκη λόγω της περιορισμένης χρηματοδότησης και της ανάγκης να διατηρηθούν ισορροπημένες οικονομικές και κοινωνικές πολιτικές.

Είδος #7: ΚοινΣΕΠ

Οι Κοινωνικές και Συνεταιριστικές Επιχειρήσεις (ΚοινΣΕΠ) είναι επιχειρήσεις που συνδυάζουν κοινωνικούς στόχους με οικονομική δραστηριότητα. Αναπτύσσονται για να αντιμετωπίσουν κοινωνικά προβλήματα ή να προσφέρουν υπηρεσίες που εξυπηρετούν κοινωνικές ανάγκες, ενώ ταυτόχρονα παράγουν έσοδα.

Ο κύριος σκοπός τους είναι δραστηριότητες όπως η απασχόληση ευπαθών ομάδων, η προστασία του περιβάλλοντος ή η προώθηση της κοινωνικής συνοχής.

Φορολογία: 22%. Μπορεί να υπόκεινται σε φοροαπαλλαγές ή φορολογικές ελαφρύνσεις, εάν η επιχείρηση πληροί συγκεκριμένες προϋποθέσεις που σχετίζονται με τον κοινωνικό της χαρακτήρα.

Βασικό πλεονέκτημα: Οι ΚοινΣΕΠ ανταποκρίνονται σε κενά που δημιουργούνται από το κράτος ή την αγορά, προσφέροντας υπηρεσίες που δεν καλύπτονται επαρκώς από τον ιδιωτικό τομέα ή τον δημόσιο τομέα.

Βασικό μειονέκτημα: Οι ΚοινΣΕΠ μπορεί να αντιμετωπίζουν προκλήσεις στο να προσελκύσουν επαγγελματικό κεφάλαιο ή έμπειρο προσωπικό, καθώς οι μισθοί και οι αμοιβές τους ενδέχεται να είναι χαμηλότεροι από τον ιδιωτικό τομέα.

Είδος #8: ΕΠΕ

Η ΕΠΕ (Εταιρεία Περιορισμένης Ευθύνης) είναι ένας τύπος κεφαλαιουχικής εταιρείας με νομική προσωπικότητα.

Θεωρείται πάντοτε εμπορική εταιρεία και για τα χρέη της ευθύνεται απεριόριστα μόνο η περιουσία της και όχι οι εταίροι της, οι οποίοι έχουν περιορισμένη ευθύνη και κινδυνεύουν να χάσουν μόνο τα εταιρικά τους μερίδια.

Φορολογία: τα κέρδη φορολογούνται με συντελεστή 22% και 5% στη διανομή των κερδών της ενώ η προκαταβολή φόρου για τα 3 πρώτα έτη είναι 40%

Βασικό πλεονέκτημα: Η ΕΠΕ διατηρεί την ύπαρξή της ανεξάρτητα από τις αλλαγές στην ιδιοκτησία, διασφαλίζοντας τη συνέχιση των επιχειρηματικών δραστηριοτήτων της.

Βασικό μειονέκτημα: Η ευθύνη των μετόχων είναι περιορισμένη, αλλά οι μετόχοι μπορεί να χάσουν τα επενδυμένα τους κεφάλαια σε περίπτωση πτώχευσης της εταιρείας.

Συνοπτικά

Σε αυτό το άρθρο λοιπόν εμβαθύναμε στα κυριότερα είδη εταιρειών στην Ελλάδα, μιλώντας για τα βασικά πλεονεκτήματα και μειονεκτήματα του καθενός ενώ και για την φορολογία που ισχύει.

Εάν λοιπόν σκέφτεστε να κάνετε το βήμα για την ίδρυση μιας επιχείρησης ή έχετε οποιαδήποτε άλλη λογιστική ανάγκη εμείς είμαστε στην διάθεση σας.

Στους Accountsaints προσφέρουμε εξειδικευμένες υπηρεσίες λογιστικής, συμβουλευτικής, μισθοδοσίας, φορολογίας και πολλά ακόμα πάντα με βάση τις δικές σας ανάγκες!

Εάν θέλετε περαιτέρω ενημέρωση για τις υπηρεσίες μας, επικοινωνήστε μαζί μας στο email [email protected] ή στο 2610 621 280!