Δεν είναι μυστικό ότι τη τελευταία δεκαετία έχει παρατηρηθεί μεγάλη ανάπτυξη στα ακίνητα που διατίθενται για βραχυχρόνια μίσθωση, κοινώς για Airbnb.

Σύμφωνα με πρόσφατη έρευνα μάλιστα, μόνο στην Αθήνα το 2022 υπήρχαν πάνω από 12.000 Airbnb, ένας αριθμός ο οποίος αυξάνεται σταθερά κάθε χρόνο!

Προφανώς αυτή η ανάπτυξη της βραχυχρόνιας μίσθωσης συνεπάγεται διάφορα φορολογικά ζητήματα που προκύπτουν, όπως:

- Το πώς φορολογούνται τα καταλύματα Airbnb

- Τι αλλαγές φέρνει το νέο φορολογικό νομοσχέδιο από 1/1/2024

- Πώς δηλώνεται το εισόδημα από βραχυχρόνια μίσθωση

Και άλλα πολλά, τα οποία σας ενδιαφέρουν αν έχετε το δικό σας ακίνητο.

Ας δούμε συνοπτικά τα βασικότερα πράγματα που πρέπει να γνωρίζετε.

Τι Ισχύει με τη Φορολογία Βραχυχρόνιας Μίσθωσης

Αρχικά να αναφέρουμε ότι ως βραχυχρόνια μίσθωση ορίζεται η μίσθωση ενός ακινήτου που δεν ξεπερνά σε διάρκεια τις 60 ημέρες, ανεξάρτητα από το αν είναι αναρτημένο σε ψηφιακή πλατφόρμα ή όχι.

Επιπλέον, κάθε φυσικό ή νομικό πρόσωπο που αναρτά ένα ακίνητο σε ψηφιακές πλατφόρμες (Airbnb, Booking κτλ), πρέπει να εγγραφεί στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής της ΑΑΔΕ.

Τα πρόστιμα για μη εγγραφή στο Μητρώο είναι το 50% των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστον 5.000 ευρώ. Σε περίπτωση εκπρόθεσμης Δήλωσης Βραχυχρόνιας Διαμονής επιβάλλεται αυτοτελές διοικητικό πρόστιμο ύψους 100 ευρώ.

Πώς λοιπόν φορολογείται το εισόδημα από βραχυχρόνια μίσθωση ακινήτου;

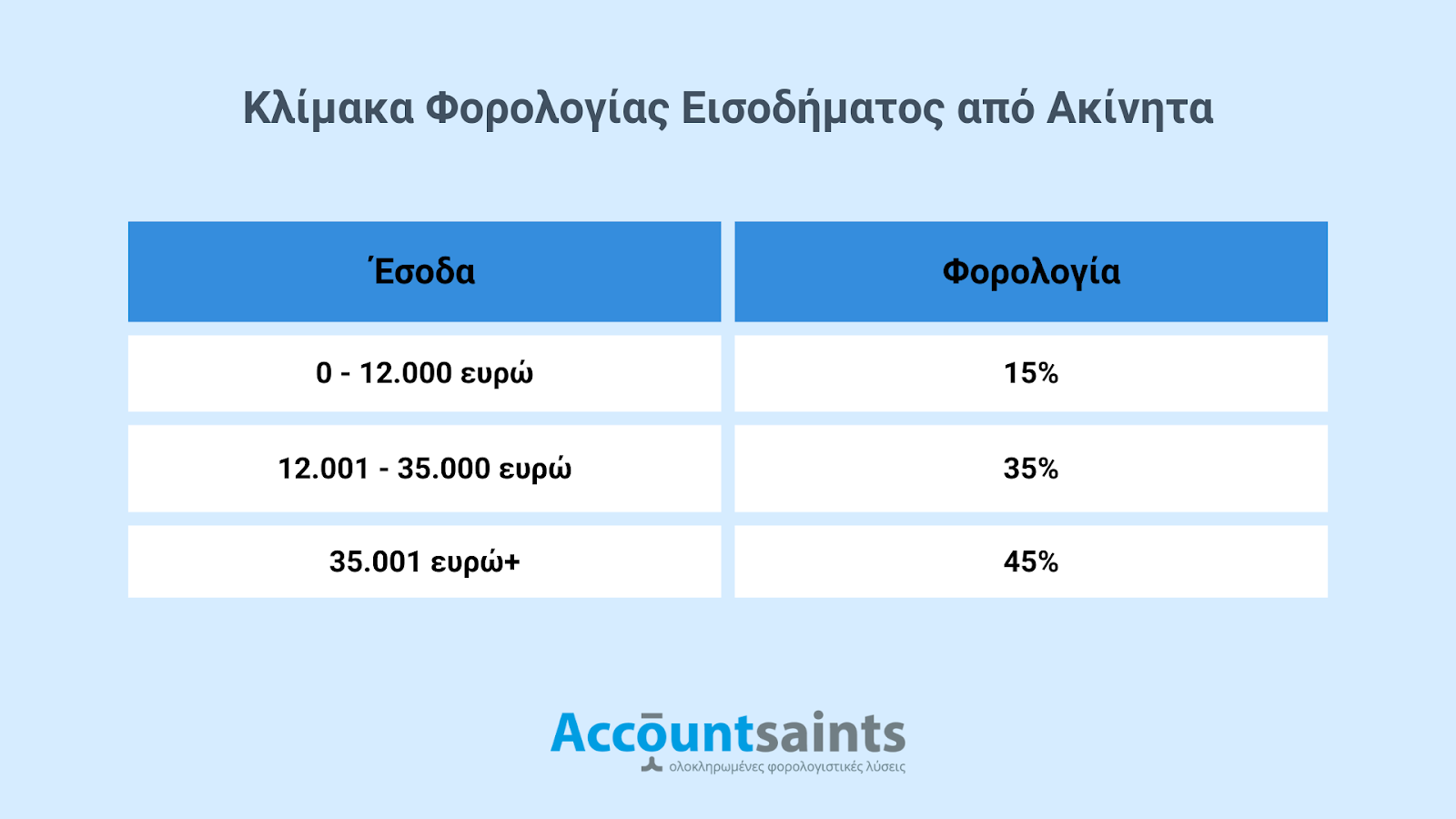

Στη προκειμένη περίπτωση εφαρμόζεται η εξης κλίμακα εισοδημάτων από ακίνητα:

- 0 – 12.000 ευρώ: 15%

- 12.001 – 35.000 ευρώ: 35%

- 35.001 ευρώ και άνω: 45%

Αξίζει όμως να τονίσουμε ότι η κλίμακα αυτή αφορά τα φυσικά πρόσωπα, καθώς για τα νομικά πρόσωπα ισχύει η φορολόγηση εισοδημάτων από επιχειρηματική δραστηριότητα.

Κάτι ακόμα που σημαντικό να έχουμε κατά νου, είναι ότι σύμφωνα με το νέο φορολογικό νομοσχέδιο προκύπτουν ορισμένες αλλαγές και προσθήκες.

Πάμε να τις δούμε συνοπτικά.

Τι Προβλέπει το Νέο Νομοσχέδιο για την Βραχυχρόνια Μίσθωση

Σύμφωνα με το νέο φορολογικό νομοσχέδιο που τίθεται σε εφαρμογή από 1/1/2024, ισχύουν τα εξης:

- Φυσικά πρόσωπα που διαθέτουν 3 ή περισσότερα ακίνητα σε βραχυχρόνια μίσθωση υποχρεούνται να κάνουν έναρξη επιχειρηματικής δραστηριότητας. Το εισόδημα που αποκτάται από νομικά πρόσωπα από τη βραχυχρόνια μίσθωση ακινήτου θεωρείται εισόδημα από επιχειρηματική δραστηριότητα και υπόκειται σε ΦΠΑ.

- Αυξάνονται τα πρόστιμα για μη εγγραφή στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής», στο 50% των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο 5.000 ευρώ (σήμερα το πρόστιμο είναι 5.000 ευρώ).

- Ορίζεται ως βραχυχρόνια η μίσθωση ακινήτου, ανεξάρτητα από το αν είναι αναρτημένο σε ψηφιακή πλατφόρμα ή όχι, για χρονική διάρκεια μικρότερη των 60 ημερών κάθε φορά και εφόσον δεν παρέχονται άλλες υπηρεσίες, πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

- Επεκτείνεται στις βραχυχρόνιες μισθώσεις το τέλος διαμονής παρεπιδημούντων, που είναι 0,5 % επί των εσόδων.

- Καταργείται ο φόρος διαμονής και θεσπίζεται το «τέλος ανθεκτικότητας στην κλιματική κρίση», σε ξενοδοχεία, ενοικιαζόμενα δωμάτια, τουριστικές επαύλεις, βραχυχρόνιες μισθώσεις και τουριστικές επαύλεις. Το τέλος κλιμακώνεται κατά τους μήνες Μάρτιο έως Οκτώβριο από 1,5 έως 10 ευρώ την ημέρα και από Νοέμβριο έως Φεβρουάριο από 0,5 έως 4 ευρώ την ημέρα.

Αναμφίβολα πρόκειται για αλλαγές που κάθε ιδιοκτήτης ακινήτου θα πρέπει να γνωρίζει, επειδή όμως το καθεστώς αλλάζει συνεχώς η επιλογή ενός καλού και έμπειρου λογιστή είναι απαραίτητη!

Καλέστε μας στο 2610 621 280 ή στείλτε μας ένα email στο [email protected] και θα έρθουμε άμεσα σε επαφή!

Πώς να Δηλώσετε Εισόδημα από Βραχυχρόνια Μίσθωση

Όπως αναφέραμε προηγουμένως, είναι απαραίτητη η εγγραφή στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής, ώστε να λάβετε τον αριθμό μητρώου ακινήτου (ΑΜΑ).

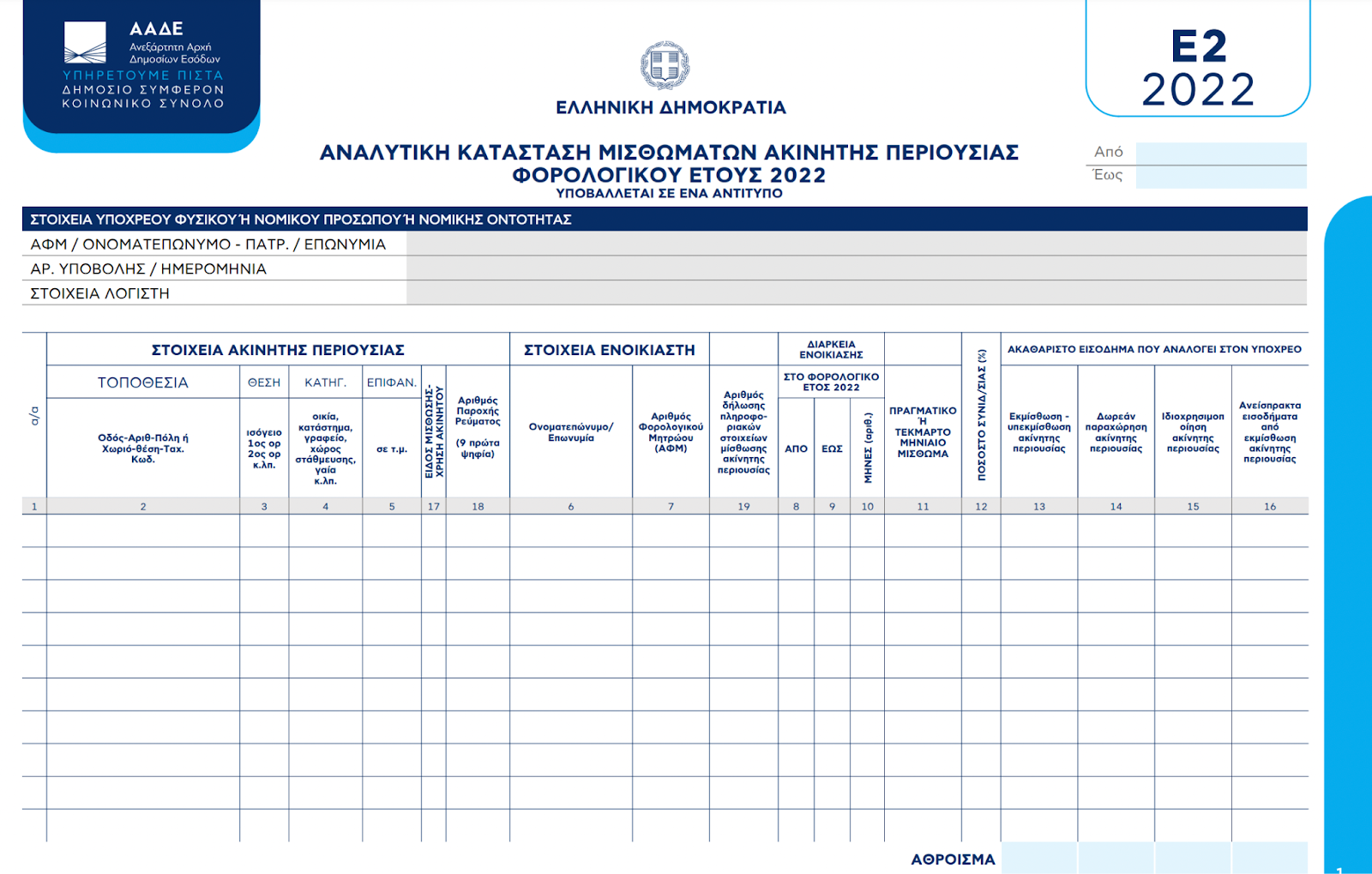

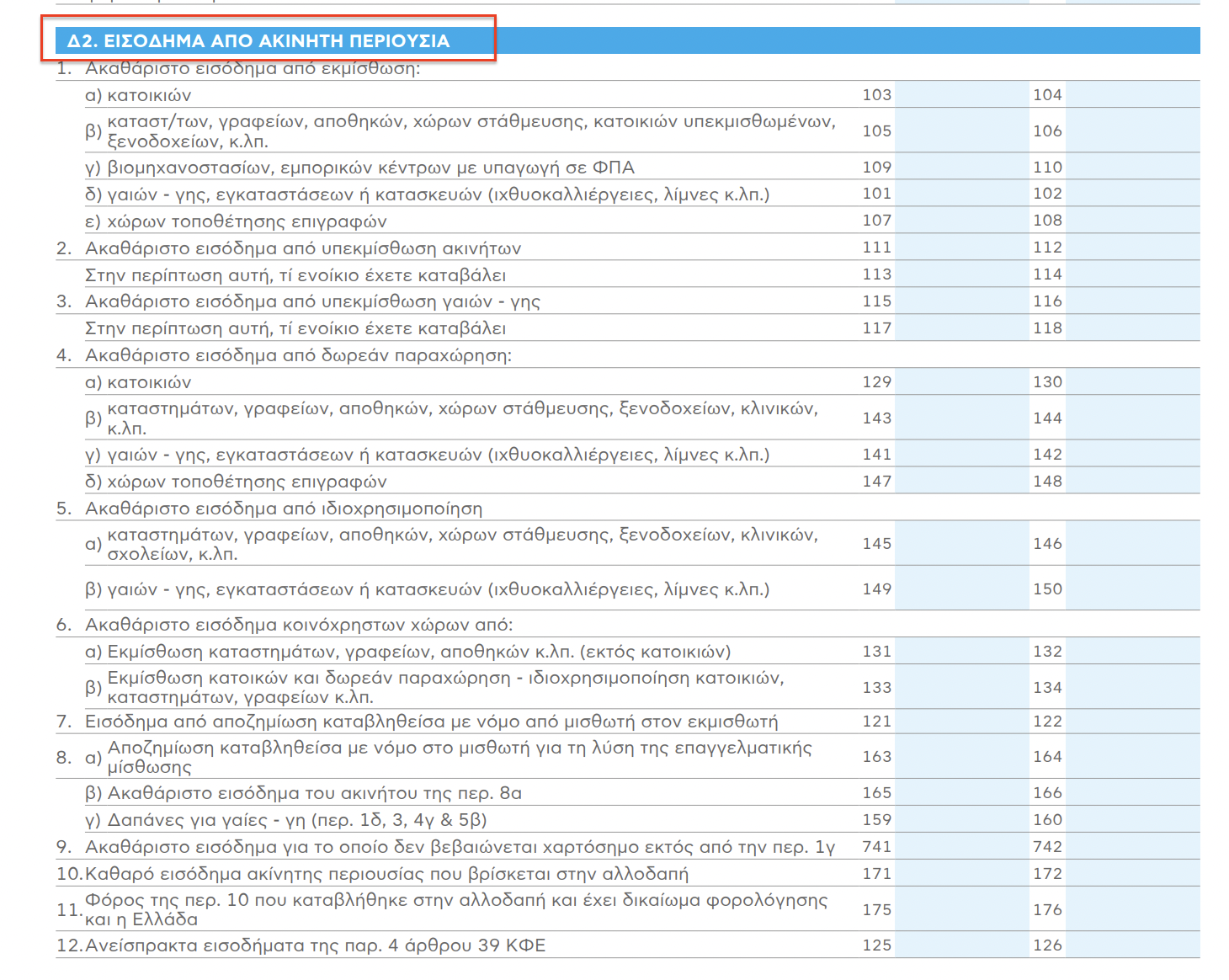

Η δήλωση λοιπόν των εισοδημάτων από βραχυχρόνια μίσθωση γίνεται με Αναλυτική Κατάσταση για τα μισθώματα Ακίνητης Περιουσίας στο έντυπο Ε2 και με Δήλωση Φορολογίας Εισοδήματος στο έντυπο Ε1 στην ενότητα Δ2.

Για το κάθε ακίνητο αναγράφεται:

- Η κατηγορία του (π.χ μονοκατοικία)

- Το είδος της μίσθωσης (βραχυχρόνια ή μακροχρόνια)

- Το ακαθάριστο εισόδημα συνολικά ανά κατηγορία ακινήτων

Μετά τη συμπλήρωσή του Ε2, γίνεται η δήλωση των εισοδημάτων στη γενική κατάσταση των εσόδων-εξόδων του εντύπου Ε1, ώστε να γίνει η φορολόγηση των εισοδημάτων από βραχυχρόνιες μισθώσεις.

Ας συνοψίσουμε.

Με Λίγα Λόγια

Είδαμε λοιπόν συνοπτικά όσα πρέπει να γνωρίζετε αν έχετε εισόδημα από βραχυχρόνια μίσθωση ακινήτων.

Αν θέλετε να αφιερώσετε τον χρόνο σας στη διαχείριση των ακινήτων σας, μπορείτε να επικοινωνήσετε μαζί μας για να αναλάβουμε κάθε λογιστικό ζήτημα των ακινήτων σας!

Τηλέφωνο: 2610 621 280

Email: [email protected]